生命保険が相続税の節税になるしくみ

被相続人(亡くなった人)の死亡によって、生命保険会社から支払われる死亡保険金は、その保険料を被相続人が負担していた場合、「みなし相続財産」として相続税の課税対象になります。そもそも相続財産とは、被相続人から承継される財産ですので、生命保険会社から金銭を受け取る死亡保険金は、本来の相続財産には該当しません。

しかし死亡保険金は、被相続人の負担によって保険金を請求する権利を取得しているという性質から、税金を計算する上での相続財産とみなし、課税の対象とされているのです。

それではなぜ課税の対象となる死亡保険金に節税効果があるのかというと、死亡保険金として受け取った金銭は、一定額まで非課税で受け取れるからです。

死亡保険金の非課税限度額とは

みなし相続財産に該当する死亡保険金は、「500万円×法定相続人の数」を限度に非課税で受け取ることができます。この非課税限度額は、死亡保険金を受け取った相続人に対し、受け取った金額に応じて分配されます。相続人1人につき、限度額の全額が非課税となるわけではありません。

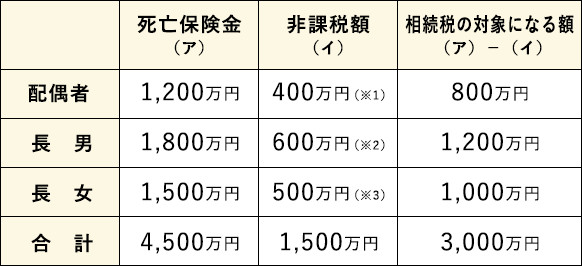

各相続人の死亡保険金の非課税額の計算例

各相続人死亡保険金の非課税額を、計算例で見ていきましょう。

<例>

- 法定相続人の数

3人(配偶者、長男、長女) - 受け取った死亡保険金

配偶者 1,200万円、

長男 1,800万円、

長女 1,500万円 - 非課税限度額

1,500万円(500万円×3人)

<各相続人の非課税額>

各相続人の非課税額は、非課税限度額1,500万円を、受け取った死亡保険金の額に応じて分配した額になります。

各相続人の非課税額と相続税の対象になる額は、次のとおりです。

(※1)1,500万円×1,200万円/4,500万円=400万円

(※2)1,500万円×1,800万円/4,500万円=600万円

(※3)1,500万円×1,500万円/4,500万円=500万円

この例では、遺族に現金と同等の財産を遺しながら、相続税の対象になる額は4,500万円のうち3,000万円(4,500万円-非課税限度額1,500万円)しか計上されません。

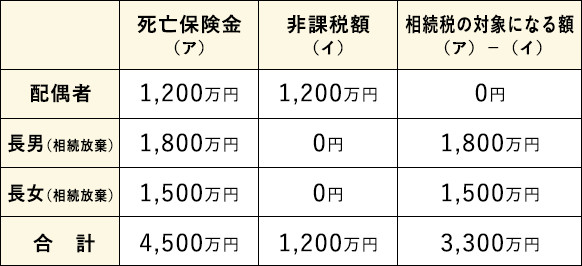

相続放棄によって全員の税負担が増えることも

みなし相続財産として受け取れる死亡保険金があるときは、相続放棄に注意が必要です。

たとえば、長男と長女は生前の被相続人と折り合いが悪かったため、死亡保険金の存在を知らず、早々に相続放棄の手続きを行ったとします。

死亡保険金は、受取人に指定された人の固有の財産ですので、相続放棄の有無に関わらず受け取ることができます。また、死亡保険金の非課税限度額を算定するときの「法定相続人の数」に、相続放棄をした人数もカウントすることができます。

注意が必要なのは、長男と長女は「相続人」ではなくなるため、死亡保険金の非課税の適用を受けられないことです。その結果、次のようになります。

非課税額を適用できる死亡保険金は、配偶者の1,200万円のみで、非課税限度額の1,500万円を下回ってしまいます。この場合、非課税限度額は1,200万円です。その結果、相続税の対象になる額が3,300万円に上がります。

相続税の対象になる額が増えれば、全員にかかる相続税額が底上げされます。

死亡保険金があるときの相続放棄には、注意が必要です。

非課税限度額以外にもある!生命保険のメリット

生命保険の節税効果は、非課税限度額以外のところにもあります。

また、遺産分割協議を待たずに請求できることから、資金調達にも役立ちます。

保険料で現金が減る

生命保険は、保険料の支払いによって、現金を減少させます。

もし現金を相続まで保有していれば、その全額が相続税の対象になりますが、生前に保険料として支出することによって、相続税の対象を減らすことに繋がるのです。もし相続税の節税のために生命保険に加入する場合は、払込期間を短く設定することがポイントになります。

払込期間を短縮するほど、払込保険料は割安になるしくみですので、商品によっては、死亡保険金よりも払込保険料の総額の方が安く済むことがあります。

逆に終身にわたって保険料を納付し続ける生命保険契約を行うと、ひと月の保険料は安くとも、最終的に、死亡保険金よりも払込保険料の方が多くなってしまう可能性があるため注意が必要です。

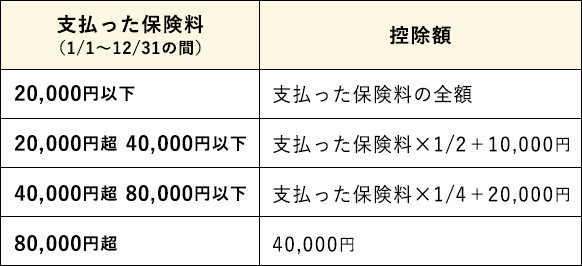

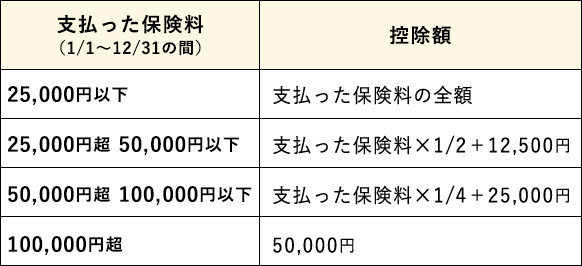

生命保険料控除で生前の所得税も節税

生命保険料は、支払った金額の一部を「生命保険料控除」として、所得控除に計上することができます。

所得控除に計上された金額はその年の所得から差し引くことができるため、生命保険は、所得税の節税にもなるのです。生命保険料控除に計上できる額は、平成24年1月1日以降に契約した保険契約(新生命保険料)の場合、最大で4万円となり、平成23年12月31日以前の契約(旧生命保険)であれば、最大で5万円です。

計算式は、次のとおりです。

<新生命保険料>

<旧生命保険料>

スムーズな資金調達にも

死亡保険金は本来の相続財産とは異なり、受取人の固有の財産として扱われるため、遺産分割の対象になりません。

したがって、遺産分割の終了を待たずに請求することができます。相続発生後は、被相続人の入院費や未払いの料金の支払いなど、何かと支出が多くなるため、資金繰りが大変です。

しかし死亡保険金があることによって、遺族は安心して相続手続きをすすめることができます。

また、不動産の割合が多い相続においては、納税資金の不足が問題になることが多いのですが、生命保険金があれば、納税資金もスムーズに調達することができます。

まとめ

生命保険は、節税において有効なだけでなく、当座の資金調達としても役立ちます。

ご家族が相続で困ることのないよう、生前対策の1つとして検討しましょう。